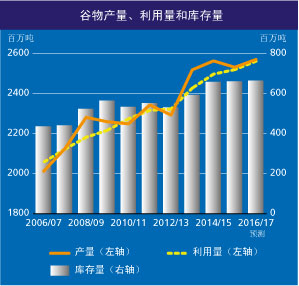

据粮农组织最新预报,2016年世界谷物产量为25.71亿吨,略高于10月份的预报数,比2015年产量增加1.5%(3900万吨)。这次修订主要原因是世界小麦和大麦生产前景进一步向好,完全抵消了全球玉米收成前景转弱的影响。2016年全球小麦产量现预期将增加到7.467亿吨,同比增长1.7%,比10月份的预报提高约1.0%(430万吨),反映了俄罗斯联邦和哈萨克斯坦的产量增长,现预计前者再创记录,而后者因天气良好单产前景改善。世界大麦生产前景也得到改善,主要是由于俄罗斯联邦和乌克兰的产量上调,但仍然低于2015年的产量。这些增长完全弥补了2016年全球玉米收成的下降(减少480万吨,即减少1.0%),下降的主要原因是巴西、中国、欧盟和美国的单产受天气影响而下调。2016年全球稻米产量预报几乎未变,肯定了10月份作出的年度回升1.4%达到创纪录的4.979亿吨的预期。在国家层面,泰国的预报数提高,反映了水供应状况得到改善。相反,越南的前景因为天气恶劣和价格预期不佳而转弱,西非几个国家的预报数也已下调。

2017年冬小麦作物播种工作正在北半球国家展开。在美国,价格可能低落和出口前景因美元坚挺而低迷,很可能导致播种面积减少,而中部和南部各州部分地区也受到干燥天气的影响。在欧盟,2017年冬小麦作物正在普遍良好的条件下播种,最近天气潮湿预期将使小麦作物的早期生长受益。在俄罗斯联邦和乌克兰,尽管天气时而不利,但播种进度快于去年,初步预测表明种植面积可能增加。

南半球国家正在播种2017年夏季谷类作物,南美洲总的来说天气良好,有利于作物早期生长。在阿根廷,玉米种植面积预计将从去年的高水平上又扩大6.0%,反映了出口需求持续旺盛和国内价格高涨。同样预期,国内价格良好将使巴西第一季种植面积大于2016年受旱灾影响而减少的面积。在南非,2017年玉米作物初步前景表明产量将从2016年旱灾造成下降的收成水平上反弹,预期良好的价格和降水前景将使种植面积增加和单产提高。

2016/17年小麦总利用量现预报为25.62亿吨,比10月份略微上调,比2015/16年度增加1.7%。在谷物的各种用途中,其全球饲用量可能在2016/17年度增加2.7%,粗粮可供量大和低质量小麦供应充足为此提供了支持。粗粮总饲用量据目前预测为7.566亿吨,比2015/16年增加2.1%,而小麦饲用量预计将达到1.466亿吨,比上一年度增加多达6.1%,创历史新高。据预报2016/17年谷物饲用量同比增幅最大的是美国,其饲料总利用量增加10%,达到1.565亿吨,其中92%即1.435亿吨为玉米。2016/17年全球谷物食用消费量预报为11.06亿吨,比2015/16年增长1.3%,足以将全球人均消费量稳定在149公斤左右。

粮农组织对2017年度末全球谷物库存量的预报数提高了250万吨,达到近6.62亿吨,比已经处于高位的期初库存水平提高0.6%,再创记录。这次调整反映了本月小麦生产前景改善以及粗粮利用量从10月份报告的水平上少量下调。据最新预报,2016/17年世界谷物库存量与利用量之比将为25.3%,大大高于2007/08年出现的20.5%的历史最低水平,但要比30年前(1986/87年)创下的35.6%的记录低得多。2016/17年全球小麦库存估计将增加4%(900万吨),达到2.35亿吨,其中大部分增长出现在中国、美国和俄罗斯联邦。相反,世界粗粮库存量现预测为近2.57亿吨,比其期初水平低1.7%(430万吨),中国、巴西和南非的下降完全抵消了其他一些国家尤其美国出现的增长。2016/17年度末世界大米库存量同样预报将下降,但仅仅微弱下降,降至1.699亿吨,因为预期印度和泰国动用库存出现的下降,将基本上为其他国家尤其是中国库存的积累所抵消。

粮农组织对2016/17年世界谷物贸易量的预报数与10月份的相比,已提高310万吨(0.8%)达到近3.88亿吨。大部分增长反映了全球小麦贸易量(7月/6月)上调300万吨,现估计贸易量与2015/16年经过修订的1.68亿吨估计数相近。国际价格低迷预计将促使一些国家增加进口,俄罗斯联邦预期将成为2016/17年世界最大的小麦出口国。澳大利亚和美国估计也将增加小麦销售,而欧盟减产可能使其出口大大低于2015/16年水平。2016/17年(7月/6月)全球粗粮贸易量预报为1.765亿吨,略高于10月份预期的水平,但仍然比2015/16年估计数降低近5%(920万吨)。世界粗粮贸易量同比锐减,反映了高粱、大麦和玉米贸易量大幅下降,而大部分下降集中在一个国家即中国。2017年国际大米贸易前景也略微减弱,为4340万吨,远东地区国内可供量增加,将全球贸易增长率限制在1.0%以下。

1/ 产量数据系指所列第一个年份的日历年产量。稻米产量指的是大米产量。

2/ 产量加上期初存货量

3/ 贸易量数据系指小麦和粗粮7月/6月销售年度和大米1月/12月销售年度的粮食出口量(所列第2年)。

4/ 由于各国的销售年度不同,期末库存量有可能不等于供应量和利用量的差额。

5/ 谷物主要出口国为阿根廷、澳大利亚、加拿大、欧盟和美国;大米主要出 口国为印度、巴基斯坦、泰国、 美国和越南。消失量系指某个时期的国内 利用量加上出口量。