猪年的“猪市”变化不断,非洲猪瘟影响持续发酵,生猪存栏和能繁母猪存栏出现双下降,下半年猪价看涨。“猪市”的起起伏伏,让人们为生猪产业也捏了一把汗。受疫情影响生猪养殖会否受限?猪肉供应会有哪些影响?生猪养殖产业会否重新洗牌?活猪会禁运吗?带着这一连串的问题,走访市场和业内人士寻找答案。

对生猪产业来说,猪年是个转型年。猪年的“猪市”里,既有挑战,更有机遇。

非洲猪瘟是全球公认的养猪业“头号杀手”,我国生猪出栏量世界第一,猪肉产量约占全球的一半。面对非洲猪瘟,有关部门一手抓疫情防控,一手抓生猪生产。整个生猪产业链,从养殖布局到消费习惯,从屠宰加工到冷链物流,都迎来了大变化。在疫情倒逼下,产业链综合素质得以提升,行业加速集约化发展,抗压性逐步增强。

21个省份解除封锁

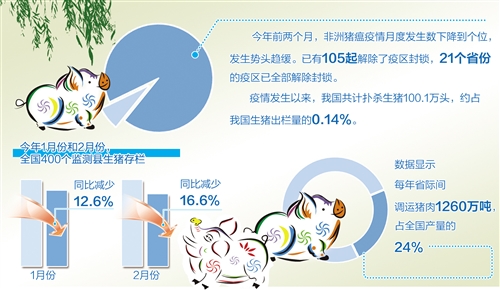

“目前,我国非洲猪瘟防控工作取得了阶段性成效,疫情发生势头趋缓。”农业农村部副部长于康震介绍,截至目前,全国累计有28个省份先后发生113起非洲猪瘟疫情,其中家猪疫情110起、野猪疫情3起,大多为点状发生。今年前两个月,疫情月度发生数下降到个位,发生势头趋缓。已有105起(93%)解除了疫区封锁,21个省份的疫区已全部解除封锁。

农业农村部畜牧兽医局副局长冯忠武说,“由于疫区内的生猪是高风险传染源,绝不允许活猪等流出疫区,否则很容易造成疫情扩散。事实上,不仅要求扑杀疫区内的生猪、开展无害化处理,还要对生猪饲养圈舍、运输车辆等彻底清洗消毒,以及对其他养殖废弃物一并开展无害化处理,确保及时消除所有隐患”。

疫情发生以来,我国共计扑杀生猪100.1万头,约占我国7亿头生猪出栏量的0.14%。目前,财政部将非洲猪瘟纳入强制扑杀补助范围,已发放扑杀补助经费6.3亿元,同时安排专项资金7.48亿元。针对此次强制扑杀的生猪,给予所有者每头1200元的补助。

生猪供应将会偏紧

去年以来,猪肉价格波动在产区销区呈现一些新特点。农业农村部市场与信息化司司长唐珂说,去年猪肉价格呈现“上半年下跌、下半年季节性回升、非洲猪瘟发生后产销区有所分化”等特征。2018年8月份非洲猪瘟发生后,受活猪跨省禁运政策影响,区域间供需出现不平衡,引发了产区跌、销区涨现象。目前,随着流通渠道逐渐通畅,产销区猪价分化趋势放缓。

中国农业大学动物医学院副院长杨汉春说,今年1月份以来,全国生猪存栏和能繁母猪存栏量均明显下降,达到10年来下浮的最高峰值。据农业农村部监测,今年1月份和2月份,全国400个监测县生猪存栏同比分别减少12.6%和16.6%。其中,能繁母猪存栏同比分别减少14.8%和19.1%。由于从存栏到出栏的周期性,这预示着下半年生猪出栏会减少,市场供给有可能偏紧,进而带动猪价出现阶段性上涨。

各地反映,短期内生猪存栏可能还会继续下滑,下半年猪价可能上涨。针对上述形势,农业农村部要求各省份要尽快研究出台对种猪场、地方猪保种场和规模猪场的临时性生产救助补贴政策,稳定生猪基础产能。同时,加强与金融机构合作,为生猪养殖场户申请贷款提供增信支持,有条件的地方可结合财力给予必要的贷款贴息补助。

散养户正加快退出

我国生猪养殖场户中99%以上是中小散养户,防疫意识普遍不强,生物安全水平不高,有用餐厨剩余物喂猪的习惯。同时,我国居民喜食热鲜肉,大量生猪长途调运,增加了疫情传播风险。因此,国家采取了活猪跨省禁运政策。数据显示,全国因生猪及其产品异地调运引发疫情的比例由35%下降到15%,因使用餐厨剩余物喂猪引发疫情的比例由50%下降到44%。

非洲猪瘟发生以前,随着环保压力日益加大,散户养殖加速退出市场。据统计,2016年和2017年,因禁养限养政策,南方水网地区退出生猪养殖3600万头。去年以来,受疫情影响,主产区的一些散养户重度亏损,不得不降低产能。由于生猪养殖总成本上升,无法同步提高防疫技术和养殖管理的传统散养户最先被淘汰。杨汉春说,综合来看,在此过程中生猪养殖门槛不断提高,一些资金相对匮乏、技术实力薄弱的散养户正逐步退出。

养殖主体结构变化的同时,区域结构也在发生变化。此前,我国生猪养殖持续北移,大型养殖企业纷纷在东北地区布局养殖产能。国家生猪产业技术体系产业经济研究室主任王珺说,所谓南猪北移,一是看好当地的低成本饲料原料和丰富的养殖场地资源,二是希望猪肉产品能够覆盖周边省份,节省调运成本。目前国内生猪调运方式转变的基本方向确定后,由于东北地区屠宰产能不够丰富,一些企业已经开始调整布局,向华中、西南地区转移。

由“调猪”向“运肉”转变

非洲猪瘟对生猪产业转型发展提出了要求。我国生猪调出省份13个,主要集中在华中、华北和东北地区,调入省份主要分布于华东、西南和华南地区。数据显示,每年省际间调运猪肉1260万吨,占全国产量的24%。专家表示,应正确看待主产区和主销区二元结构的关系,实现融合发展。要调整优化屠宰加工产能布局,加快构建适应防疫要求的生猪全产业链。支持建设现代冷鲜肉品流通和配送体系,尽快实现生猪就近屠宰。

研究表明,活畜禽长途调运是动物疫情传播的原因之一。几年前,禽类H7N9疫情发生后,政府部门推动改变原有的活禽交易模式,推进冰鲜和冷冻禽肉的发展,在促进产业升级、带动冷链物流、培育品牌企业方面产生了积极作用。王珺认为,与之类似,经过非洲猪瘟疫情后,长距离活猪调运将减少,肉类冷链物流迎来发展机遇。

从各地了解到,生猪产业正在积极适应限制调运措施,大力推行“集中屠宰、品牌经营、冷链流通、冷鲜上市”。继2016年家禽业实行集中屠宰、冷链配送后,广东省深圳市已不再设立生猪批发市场,全面实行猪肉冷链配送。海南省鼓励引进省内外冷鲜肉参与本地竞争,推动行业由代宰经营向品牌经营转型。

相对于上游的2600万家养殖场、下游的530多万家猪肉加工企业和餐饮场所,生猪屠宰是连接生猪产销的关键环节——屠宰企业不仅是防控非洲猪瘟的关键点,而且对整个生猪产业链意义重大。我国屠宰企业规模化水平总体还不高,现有1万多家生猪定点屠宰企业中,年屠宰量在2万头以上规模的企业数量仅占不到25%。

当前,有关部门正在推进屠宰的清理压点工作,鼓励屠宰企业通过兼并重组、标准化示范创建,提升规模化、规范化水平。目前,陕西、江苏两省已经取得明显成效,两省屠宰企业仅剩下各120家左右,无论监管能力还是企业屠宰水平都大幅提高。四川省鼓励养殖企业、屠宰场相互参股融合发展,2019年全省将创建标准化屠宰场10家。海南省各市县关停不符合设立条件的生猪屠宰场点,加快淘汰落后产能。